Tigri BRICS e Paesi Emergenti: se non e’ in arrivo la “Tempesta Perfetta”, poco ci manca

COSA SUCCEDE NEGLI INVINCIBILI BRICS?

1) Rallentamento Economico (fenomeno comune a Cina, India, Indonesia, Sudafrica, Brasile, Russia)2) Svalutazione (fenomeno comune ad India, Indonesia, Sudafrica, Brasile, Russia)3) Riduzione delle Riserve valutarie per difendere la valuta e minimizzare il deflusso dei capitali (fenomeno comune ad India, Indonesia, Sudafrica, Russia)4) Ridimensionamento delle Borse (fenomeno comune ad India, Indonesia, Sudafrica, Brasile, Russia)5) Alta Inflazione (fenomeno comune a India, Indonesia, Sudafrica, Brasile)6) Tassi crescenti (fenomeno comune a India, Indonesia, Sudafrica, Brasile)

PERCHE’ ACCADE CIO’?

A) Squilibri Esterni; presenza di massicci deficit commerciali crescenti (fenomeno comune a India, Indonesia, Sudafrica, Brasile) o riduzione degli attivi (Cina e Russia)B) Scarsa produttivita’, elevata burocrazia, scarse infrastrutture, elevata corruzione, ridotta modernizzazione economica (fenomeno comune a India, Indonesia, Sudafrica, Brasile e Russia)C) Calo dei prezzi delle Materie Prime (fenomeno comune a Sudafrica, Brasile e Russia)A cio’ si aggiungono altri fattori, quali:D) la fine dell’allentamento Fed (con le conseguenze della fine dell’era del ”denaro a costo zero”)E) il rallentamento della Cina (in quanto c’e’ stato un eccesso di investimenti che ha portato sovraccapacita’ produttiva ed il modello basato sul binomio investimenti-export e’ via via sostituito dal motore della domanda interna)F) l’Eurocrisi (la lunga crisi europea ha portato un crollo dell’export da tutto il mondo verso il vecchio continente)

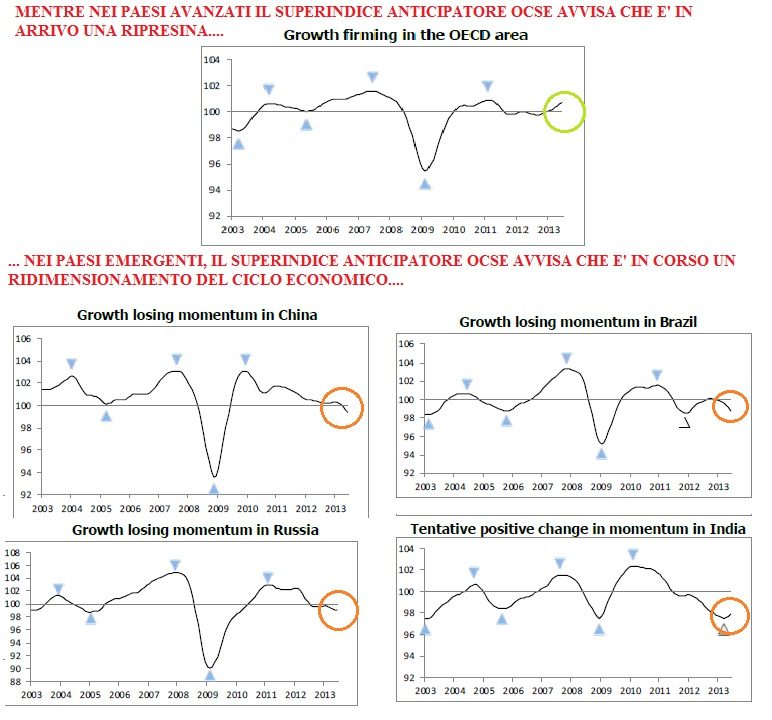

GLI SCENARI

In estrema sintesi si sono creati grandi “squilibri” esterni che portano i BRIICS (ho aggiunto ai 5, l’Indonesia, ed un po’ impropriamente lascio nel gruppo la Cina) ad un nuovo equilibrio. Squilibri esterni persistenti portano a deflussi di capitali, e quindi a svalutazione, tassi crescenti, maggiore inflazione e nei casi peggiori ad intaccare le riserve (ove necessario). Il tutto si traduce in una riduzione della crescita economica ed un calo delle Borse.E’ ovvio che tutto portera’ ad un nuovo equilibrio, ma nel frattempo il rallentamento di questo “mezzo pianeta” e’ in pieno svolgimento. Probabilmente cio’ smorzera’ un po’ la ripresa Europea che si intravede (causa rivalutazione ulteriore dell’euro e minore export per l’eurozona).In India ed Indonesia, la situazione piu’ preoccupante, dove il mix di negativita’ e’ massimo, e dove i governi locali non agiscono nel modo migliore, e cio’ genera incertezza e fughe di capitali. Qui realmente alla “Tempesta Perfetta” manca poco.

Riportiamo di seguito una serie di analisi tratte dal Sole 24 Ore, che fotografano la situazione paese per paese.

INDIA: LA TEMPESTA PERFETTA; CROLLA LA RUPIA, LE RISERVE E LA BORSA

Tra le economie emergenti è quella che più sta soffrendo il nuovo scenario macroeconomico. Ieri, larupia ha segnato un nuovo minimo storico nei confronti del dollaro, sfondando quota 64 e costringendo la banca centrale a intervenire ancora una volta a sostegno della moneta, vendendo dollari. Tra giugno e luglio, le riserve valutarie (senza contare l’oro) erano già scese da 261 a 251 miliardi di dollari. Gli analisti scommettono che il cambio rupia-dollaro raggiungerà almeno quota 65 nei prossimi mesi. Il 22 maggio, quando la Fed ha accennato alla prossima fine dell’era del quantitative easing, il cambio viaggiava a quota 55. Il calo dall’inizio dell’anno è di circa il 13%. Anche la Borsa ieri ha ampliato le perdite, lasciando sul terreno un altro 0,4% dopo i pesanti cali delle ultime sedute. Rispetto al picco raggiunto il 23 luglio, l’indice Sensex ha perso il 10,2%. In meno di tre mesi, 11,6 miliardi di dollari sono stati ritirati dai mercati finanziari indiani, 10 miliardi da quelli obbligazionari.Speculazione o no, gli investitori sono preoccupati dal deficit commerciale del Paese, salito al 4,8% del Pil e non credono nella capacità del Governo di portarlo sotto controllo. È proprio citando questo motivo che ieri JPMorgan ha declassato da neutrale a sovrappesate le azioni indiane nel portafoglio titoli. L’India insomma è incappata in quella che un analista ha definito una tempesta perfetta, fatta di svalutazione, alta inflazione, deficit commerciale e crescita rallentata. Il Pil l’anno scorso ha frenato ai minimi da circa 10 anni, al 5%, e per l’anno prossimo non si prevede un tasso superiore al 5,6%. Una situazione complessa, esacerbata da nodi strutturali irrisolti (burocrazia, corruzione, infrastrutture arretrate) e dall’incerta risposta delle autorità del Paese, ministero delle Finanze e Banca centrale in testa, che nel tentativo di contenere il calo della rupia, hanno varato una serie di restrizioni ottenendo però l’effetto contrario.

INDONESIA: LA SINDROME INDIANA

A Giacarta si parla già di sindrome indiana. Perché gli ingredienti della crisi che sta attraversando sono in buona parte gli stessi che affliggono New Delhi. Nel giro di un mese la rupiah indonesiana ha perso il 4% sul dollaro. Il calo dall’inizio dell’anno è di circa il 10% e lascia la moneta ai minimi dal 2009, nonostante i tentativi di difesa messi in atto dalla banca centrale, che però, dopo aver già alzato i tassi d’interesse di 75 punti base negli ultimi due mesi, guarda ora con cautela a una nuova stretta, per non deprimere una crescita già rallentata. Un atteggiamento che ha parzialmente deluso investitori già propensi a ridimensionare la propria posizione nel Paese. E in molti credono che alla fine la banca centrale dovrà rassegnarsi e agire ancora sul costo del denaro, anche perché l’inflazione a luglio è stata fotografata all’8,6%, ai massimi da quattro anni e mezzo. E poi perché gli interventi sul mercato per sostenere il cambio sono già costati 12,5 miliardi di dollari tra giugno e luglio e hanno fatto scendere le riserve valutarie a 92 miliardi di dollari. Ad agosto del 2011, il tesoro custodito nella cassaforte della banca centrale indonesiana ammontava a circa 123 miliardi di dollari: in due anni è sceso di un quarto. La fuga di capitali si fa sentire sulla Borsa che ha a sua volta lasciato sul terreno l’11,6% in un mese. Dal picco del 21 maggio, il calo è addirittura del 20%. Ieri la seduta si è chiusa con una flessione del 3,2%, ma durante le contrattazioni il calo era arrivato al 5,8%: a contenere le perdite sembra siano intervenute istituzioni legate allo Stato. Altra analogia con l’India, ildeficit commerciale che nel secondo trimestre è salito al 4,4% del Pil, quasi raddoppiato dal 2,6% del primo. Insomma, c’è una situazione di rischio Paese in deterioramento, come registrano i rendimenti sui titoli di Stato a 10 anni, saliti verso quota 8,5%, mentre i credit default swaps sul debito a cinque anni viaggiano ormai attorno ai 280 punti base.

BRASILE: FINE DEL MIRACOLO

Quasi tre anni fa gridava alla guerra delle valute, accusava la Federal Reserve di deprezzare il dollaro e danneggiare le economie emergenti con le sue iniezioni di liquidità e le intimava di adottare una politica monetaria meno aggressiva. Oggi lo scenario per il Brasile è l’opposto, il real che correva senza freni, nel 2013 è la valuta che ha perso di più dopo il rand: negli ultimi tre mesi è scesa del 15% nei confronti del dollaro, mandando all’aria gli sforzi delle autorità monetarie di contenere l’inflazione sotto il 6,5%. Dalla metà del 2011, il calo è del 30%. Per sostenere il cambio, a differenza di quando accaduto in altre economie emergenti, la banca centrale non ha esitato ad alzare i tassi, portandoli all’8,5% a luglio, con un aumento di 125 punti base rispetto ad aprile, quando, solo tre mesi prima, li aveva al contrario abbassati al minimo storico del 7,25%. L’economia, frenata anche dal crollo dei prezzi delle materie prime e dalla mancata modernizzazione dell’industria, paga dazio e nel 2013 la crescita – dopo l’asfittico +0,9% del 2012 – faticherà a raggiungere anche il 2,5% previsto dall’Fmi, che nel suo ultimo outlook di luglio ha già tagliato le stime di mezzo punto percentuale rispetto alle previsioni di aprile. Venerdì, JPMorgan ha rivisito le sue previsioni sulla crescita del Pil nel terzo trimestre dall’1,5 allo 0,3%. Nella difesa del cambio, la Banca centrale non ha ancora utilizzato gli interventi diretti sul mercato monetario (a parte l’uso degli swap), tenendo in serbo quello che considera il suo strumento più potente, dall’alto dei 374 miliardi di dollari di riserve valutarie custoditi nei suoi forzieri. A pesare sulla valuta c’è anche il deficit commerciale che nei 12 mesi fino a giugno ha raggiunto quota 72 miliardi di dollari, vale a dire il 3,2% del Pil, rispetto al 2,4% del 2012. Il contagio ha raggiunto anche la Borsa che ha ceduto il 9% dal 22 maggio, anche se nell’ultimo mese è rimbalzata del 6,5%, dimezzando perdite che avevano raggiunto il 20%.

SUDAFRICA: LA FUGA DI CAPITALI FA SVALUTARE IL RAND

Fortemente dipendente dalle materie prime, che rappresentano il 60% del valore delle sue esportazioni, il Sudafrica paga il calo dei prezzi delle commodities. E secondo l’African Development Bank sarà tra i dieci Paesi del continente che cresceranno meno quest’anno, insieme a Egitto e Sudan. Le ultime previsioni rilasciate dalla banca centrale fissavano il tasso di crescita del Pilal 2% per quest’anno (contro il 2,5% dell’Fmi), ma l’istituto potrebbe essere costretto a rivederle verso il basso. Al contrario, l’inflazione, spinta dal calo della moneta, che dall’inizio dell’anno ha perso quasi il 20%, e dalle rivendicazioni salariali in atto nel Paese, sta accelerando sopra il 6%. Finora, la banca centrale non ha fatto nulla o quasi per frenare la caduta della moneta: nonostante la crescita sia molto debole, abbassare il costo del denaro alimenterebbe ancora di più i prezzi. Il Paese soffre di una fragilità strutturale che lo spostamento di capitali accelerato dal discorso di Ben Bernanke del 22 maggio ha messo in piena luce. La timida ripresa seguita alla recessione del 2009 non è stata accompagnata da un significativo aumento della produttività, che ad esempio, nel 2012 è avanzata solo dell’1,2%. Analogo discorso per gli investimenti che non hanno ancora ritrovato slancio. Così, il principale contributo alla crescita dell’economia viene dalla spesa pubblica, che vale ormai un quarto del Pil. Il mix costituito dal doppio deficit, quello di bilancio (5,1% del Pil nel 2012) e quello commerciale (5,8% del Pil nel primo trimestre), dalla crescita anemica e dai tassi d’interesse ai minimi da 30 anni, lasciano il Paese molto esposto agli shock esterni. Per far fronte al deficit commerciale, servono 1,6 miliardi dollari di capitali esteri al mese. Ma dal 22 maggio, gli investitori hanno venduto 6,2 miliardi di obbligazioni e quest’anno l’afflusso di capitali si è più che dimezzato rispetto al 2012.

RUSSIA: RALLENTA LO SLANCIO

A Mosca, la flessione della moneta ha riportato le lancette della memoria indietro di 15 anni, al “lunedì nero” del rublo, quel 17 agosto del 1998 che vide la valuta sprofondare dopo la resa del Governo di Mosca, costretto a dichiarare default dalla più grave crisi finanziaria del Paese. Oggi le condizioni sono molto diverse, ma il calo del 7,8% registrato da inizio anno rispetto al dollaro ha innescato il dibattito tra gli accademici e risvegliato brutti ricordi nella maggior parte dei russi. Tanto più che l’economia e nettamente perso slancio e, secondo quanto ammesso ieri dal Governo, il Pil faticherà non poco a centrare la crescita del 2,5% prevista dal Fondo monetario internazionale. Anzi, secondo le più recenti stime della banca centrale, potrebbe non arrivare nemmeno al 2%. Un passo da «stagnazione», come lo ha definito il viceministro delle Finanze Andrei Klepach. Colpa anche delle mancate riforme, nel secondo trimestre, l’espansione ha rallentato all’1,2%, dall’1,6% del primo, mettendo in fila la sesta frenata consecutiva. Per difendere il rublo, la banca centrale ha già bruciato 9,7 miliardi di dollari di riserve valutarie dal 29 maggio, quando ha intensificato gli sforzi per contrastare il crollo innescato dal discorso di Ben Bernanke della settimana precedente. Non ha però alzato i tassi nella riunione del 6 agosto, come non lo ha fatto nelle dieci precedenti. In fondo, se la svalutazione del rublo resta controllata, può aiutare il sistema economico a riprendere fiato. La Russia, rispetto alla gran parte delle altre economie emergenti, finora ha potuto far affidamento sul notevole vantaggio di non avere un deficit commerciale, ma di poter contare al contrario su conti in attivo.Una posizione di rendita che si sta indebolendo sempre più, tuttavia, e che potrebbe anche sparire: nel secondo trimestre il surplus si è ridotto a meno di un terzo dei 25 miliardi di dollari accumulati nei precedenti tre mesi.

By GPG Imperatrice

Nessun commento:

Posta un commento

5 STELLE